10月21日,黄金这一古老的避险资产经历了一场惊心动魄的“高台跳水”。伦敦现货黄金价格在盘中一度大跌6.3%,最终收跌5.31%,刷新了12年来的单日最大跌幅纪录。这场突如其来的巨震被高盛的交易员形容为一场“妖股式的崩盘”。

从10月21日盘中高点4375.59美元/盎司至今,现货黄金跌去近268美元/盎司,本周累计下跌3.35%,收于4107.92美元/盎司,结束了连续9周的上涨。

这场看似突然的“崩盘”其实早有征兆。多项技术指标已经从不同维度发出了明确的警示信号。市场出现了“美股+金银+美元”同涨的异常组合,民生证券的分析师邵翔指出,这种颠覆传统金融逻辑的罕见局面是不可持续的,并预示着短期内市场格局将出现调整。

此外,黄金市场本身已处于“极度超买”状态。国金证券在报告中指出,黄金短期和长期价格明显的超买迹象仍在,以往出现此类现象时金价均出现了回调。今年以来,伦敦现货黄金已累计创下45次历史新高,自8月21日至今,金价上涨约30%。根据过去五年的观察,金价每一次短期快速上涨幅度的上限通常在30%左右,且大涨结束后的一个月平均回撤4%。国金证券认为,10月21日黄金大跌的主要原因是前期超买后的技术性回调。

黄金技术面也趋于极限。国信证券认为,以三倍标准差作为黄金价格短线上行的上限进行复盘,发现自2010年以来,每次黄金触及该上限,均出现一定幅度回调,而本轮上行已经达到这一临界点。隐含波动率的急剧上升通常出现在短期转折点和趋势耗尽时刻。本轮行情中,隐含波动率近期明显飙升,这为即将到来的剧烈调整提供了明确预警。

本轮黄金上涨期间,黄金ETF规模大幅膨胀,这也是与年初交易情况的核心区别。这样的交易结构决定了本轮上涨更容易以大跌的形式告一段落。

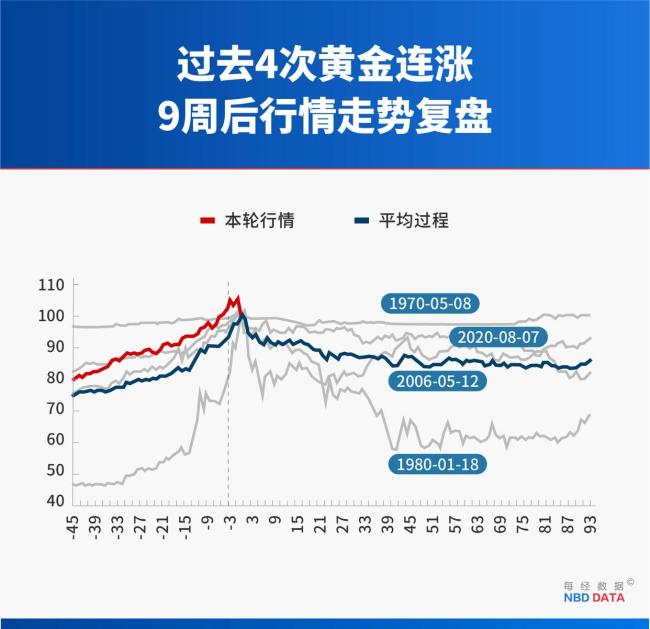

历史上,单日跌幅超过5.31%的情况共有14次。其中6次与本次情况类似,即大跌前半年金价处于持续上涨通道。这6次单日大跌后的走势出现明显分化:有3次在随后半年内金价出现反弹,最高反弹幅度达11.7%;另外3次则继续下跌,最大跌幅深达近17%。一个尤其值得警惕的历史案例发生在1980年1月11日。当时,金价在录得单日11.68%的大跌之前,其半年的累计涨幅已高达39.15%,而在那次大跌之后的半年内,金价又累计下跌了16.9%。

另有8次单日大跌前半年,金价处于下跌趋势,而单日大跌后半年内金价大多出现反弹,且反弹幅度较大。例如,1980年4月15日大跌前的半年内,金价累计下跌21.36%,但在大跌后的半年内反弹36.43%。历史数据还显示,黄金连涨9周后,最大跌幅多在17%~42%之间(除1970年外),且从持续时间看,最大跌幅大致发生在转折点后23~148个交易日。

大跌之后,华尔街陷入激烈的多空辩论。PIMCO联合创始人格罗斯称传统上被视为避险资产的黄金今年已获得“迷因股”地位。Rational Equity Armor基金投资组合经理乔•蒂盖同样唱空,他认为目前围绕黄金存在狂热情绪,并警告贵金属存在泡沫。

然而,摩根大通坚定看多,其分析师维持对黄金的看涨前景,认为此次回调只是市场在消化8月以来的快速涨幅。摩根大通预计,随着市场进入美联储降息周期,金价将进一步上涨,到2026年第四季度,金价或将升至平均每盎司5055美元。

未来3~6个月内,黄金预计会宽幅波动。宽松大环境仍在,流动性能为黄金提供支撑;对AI的对冲需求也会利好黄金。再往后,明年中期选举压力下,白宫有进一步寻求降息并刺激经济的动机,可能被定价为联储独立性危机,那么黄金还有利多。但短期过快上涨同样面临短期技术性的抛压,10月21日就是一次案例。

全球货币重构、去美元化、央行购金和供需失衡等长期因素支撑黄金牛市逻辑未变,但短期积累了回调压力。这场12年来最猛烈的“高台跳水”,将黄金的长期信仰者与短期投机者同时置于了十字路口。四大技术指标的提前预警,清晰地揭示了这场回调的技术必然性。而对历史上14次类似大跌的复盘,则展现了牛市中“崩盘”后走势的巨大不确定性。

联华证券提示:文章来自网络,不代表本站观点。